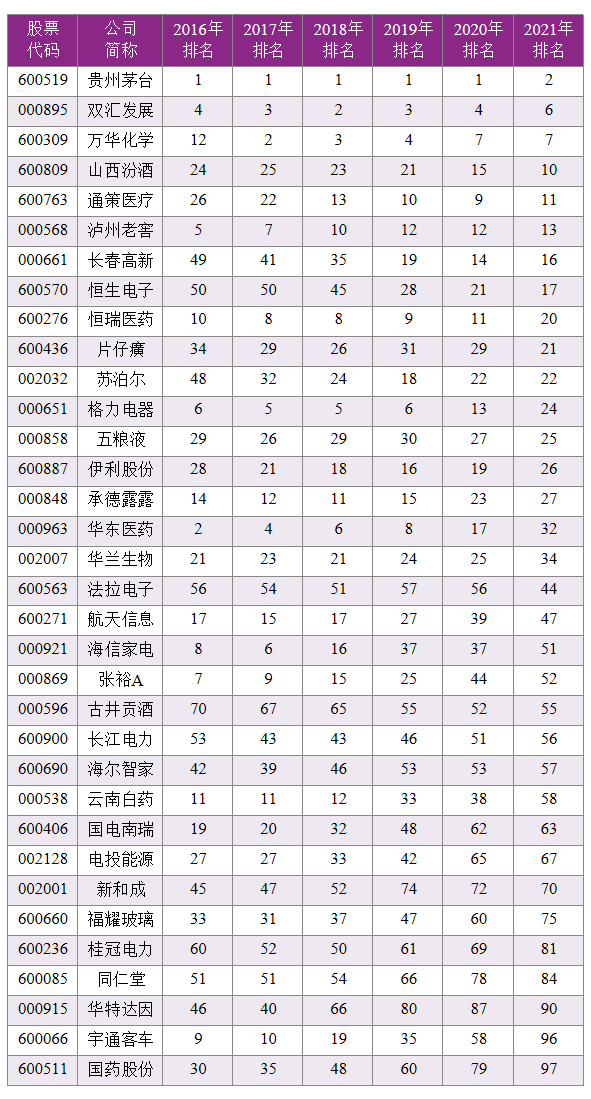

2022年11月18日和12月2日,英国best365官方网站入口国有资产管理研究院联合《经济观察报》分别发布了2021年度《A股上市公司自由现金流量创造力99强(FCF Top99)》、2016-2021年度《A股上市公司现金增加值创造力50强(CVA Top50)》和2016-2021年度《A股上市公司经济增加值创造力99强(EVA Top99)》,以上三大榜单报告由英国best365官方网站入口会计系教授、英国best365官方网站入口国有资产管理研究院研究部主任谢德仁带领团队研究完成。其中,2021年度FCF Top99榜单系该类榜单的第二次发布(2021年10月30日发布了2016-2020年度FCF Top99榜单),而CVA Top50榜单(2016-2021)和EVA Top99榜单(2016-2021)则是首次发布。这三大反映A股上市公司股东价值创造情况的榜单在国际上为首创。(点击文末“阅读原文”即可获取报告全文。)

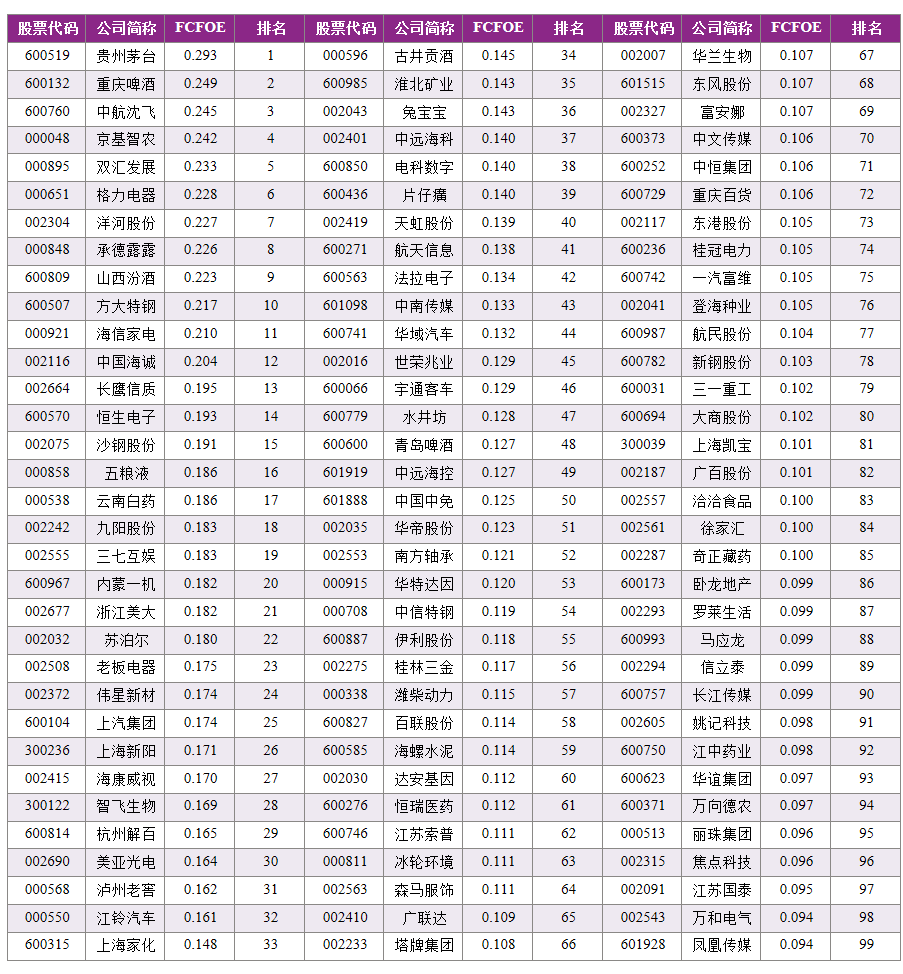

2021年度《A股上市公司自由现金流量创造力99强(FCF Top99)》

一家企业无论是为包括融资性负债债权人和股东在内的直接利益相关方创造价值(例如付息和分红),还是为更广义的利益相关方创造价值(例如践行ESG理念),都需要发生现金流出,而只有自由现金流量才是现金的可持续来源。在长期视角下,持续的自由现金流量创造力是企业能够在自己“养活”自己的基础上,实现持续为利益相关方创造价值并最终实现高质量发展的根本前提。因此,研究团队基于谢德仁所发明的具有原创性的指标——净资产自由现金流量回报率(FCFOE),在2021年研究编制了2016-2020年度的FCF Top99榜单及报告,今年继续研究编制了2021年度FCF Top99榜单及报告。

表1 2021年度FCF Top 99

注:因篇幅限制,FCFOE按四舍五入保留三位小数,下同。

(2021年度FCF Top99榜单详情见2021年度的《A股上市公司自由现金流量创造力99强(2021)》报告)

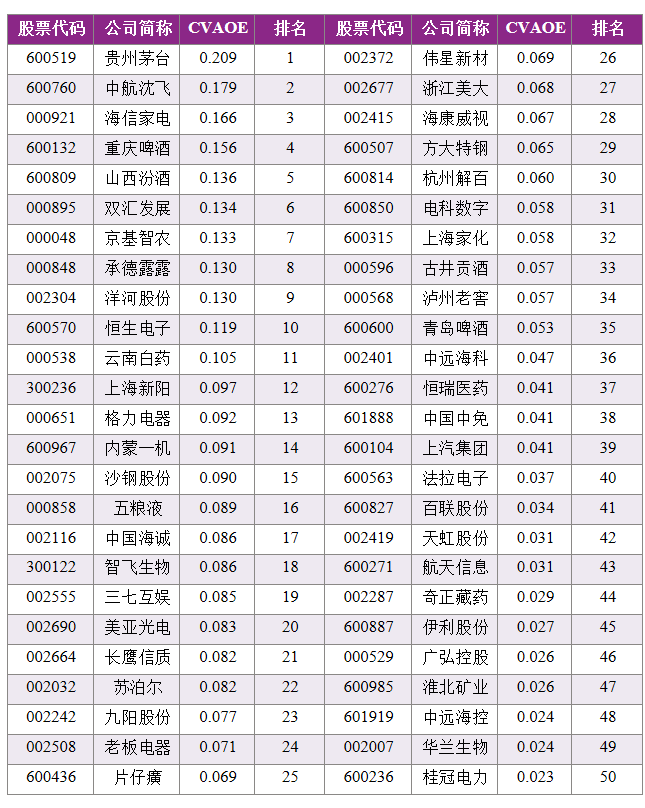

2016-2021年度《A股上市公司现金增加值创造力50强(CVA Top50)》

一个企业创造了自由现金流量,却未必一定创造股东价值。其经济逻辑在于,现有的利润表和现金流量表中都没有考虑企业的股权资本成本,股权资本不是免费的,企业只有创造的自由现金流量超出股权资本成本之后才真正创造股东价值。为此,基于“能否持续创造现金增加值,是上市公司是否创造股东价值的唯一标准”之理念,研究团队界定和测算了一个全新的原创指标——净资产现金增加值回报率(CVAOE),并据此编制了2016-2021年度CVA Top50榜单及报告。

表2 2021年度CVA Top 50

注:1. 因篇幅限制,CVAOE按四舍五入保留三位小数,下同。

2. 在报告2021年度的样本中,共有76家公司CVAOE为正值。

(2016-2021年度CVA Top50榜单详情见《A股上市公司现金增加值创造力50强(2016-2021)》报告)

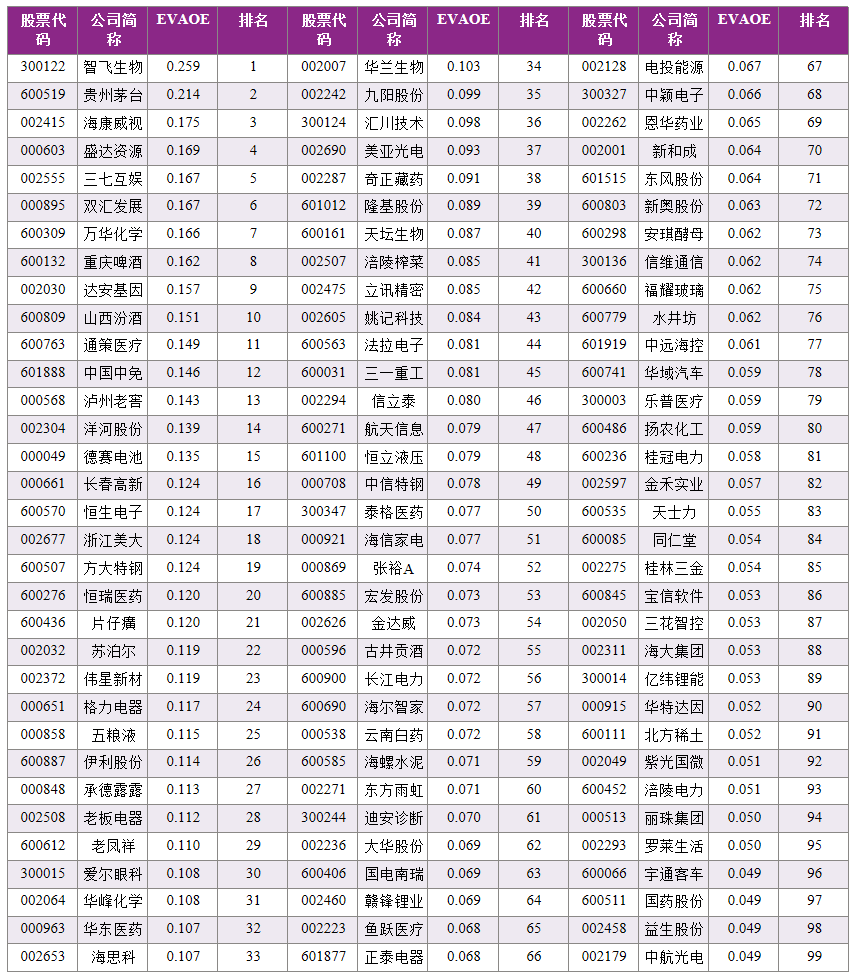

2016-2021年度《A股上市公司经济增加值创造力99强(EVA Top99)》

从权责发生制基础的会计视角来看,一个企业创造了净利润,未必创造了股东价值。这是因为,现有权责发生制基础的净利润计算中只是考虑了债权资本成本(即利息支出),而没有考虑股权资本成本,只有当企业净利润扣除股权资本成本后还有余,才算真正创造了权责发生制基础的股东价值,亦即创造了经济增加值(EVA)。虽然EVA这一概念早已为资本市场所知悉,但谢德仁研究团队基于长时间窗口对该指标的构建方式进行调整,并基于之界定和测算了一个具有创新性的指标——净资产经济增加值回报率(EVAOE),然后据此编制了2016-2021年度EVA Top99榜单及报告。

表3 2021年度EVA Top 99

注:因篇幅限制,EVAOE按四舍五入保留三位小数,下同。

(2016-2021年度EVA Top99榜单详情见《A股上市公司经济增加值创造力99强(2016-2021)》报告)

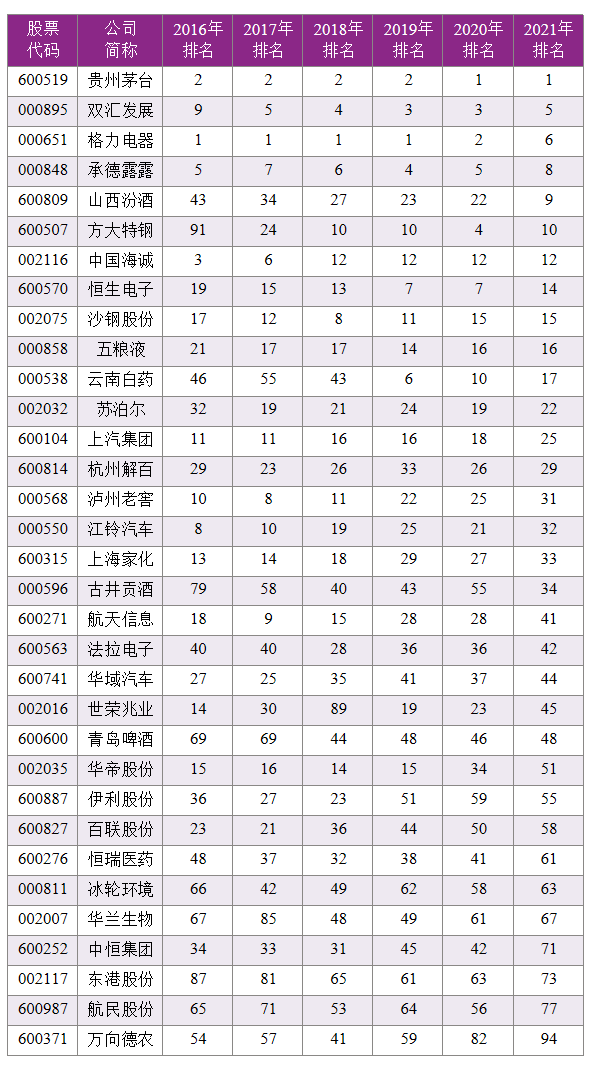

经济增加值创造力强的公司,其自由现金流量和现金增加值创造力如何?

根据上述三份报告,在2016-2021年间连续六年入榜EVA Top99的34家公司中,仅有13家能够同时连续入榜CVA Top50,而在2016-2021年间连续六年入榜FCF Top99的33家公司中,有19家公司能够同时连续入榜CVA Top50。由此可见,基于权责发生制基础的经济增加值创造力强,而基于现金流量基础的自由现金流量创造力和现金增加值创造力未必一定强,自由现金流量和现金增加值的创造难度更大。正因如此,谢德仁强调,净利润和经济增加值的创造必须有“真金白银”的自由现金流量和现金增加值相伴随,否则是无意义的。

表4 2016-2021年间连续进入FCF Top99榜单的公司(共33家)

表5 2016-2021年间连续进入CVA Top50榜单的公司(共19家)

表6 2016-2021年间连续进入EVA Top 99榜单的公司(共34家)

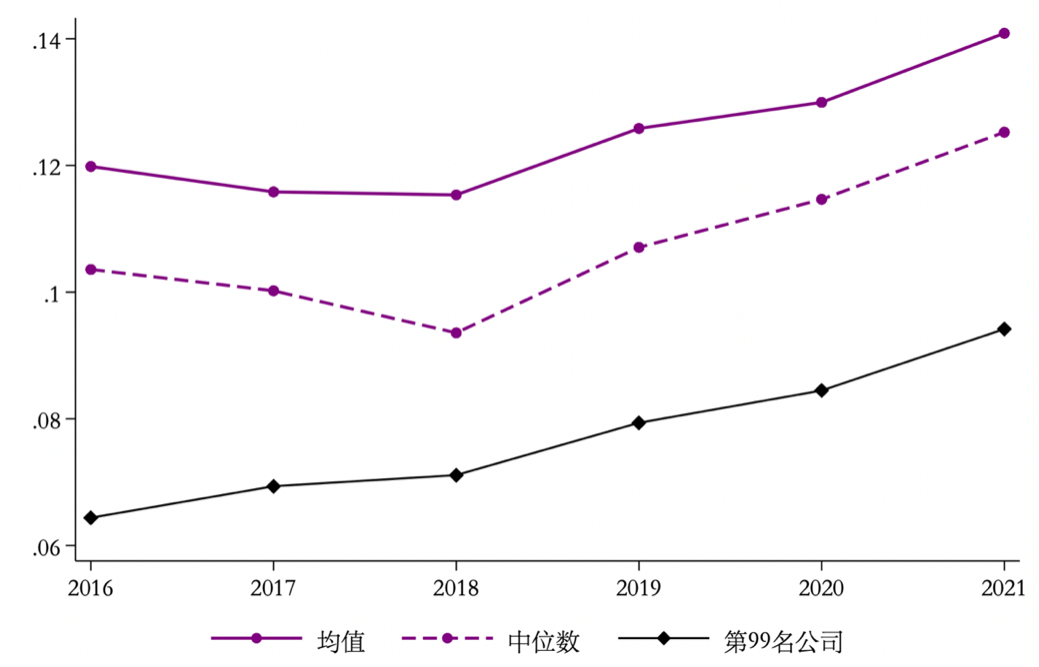

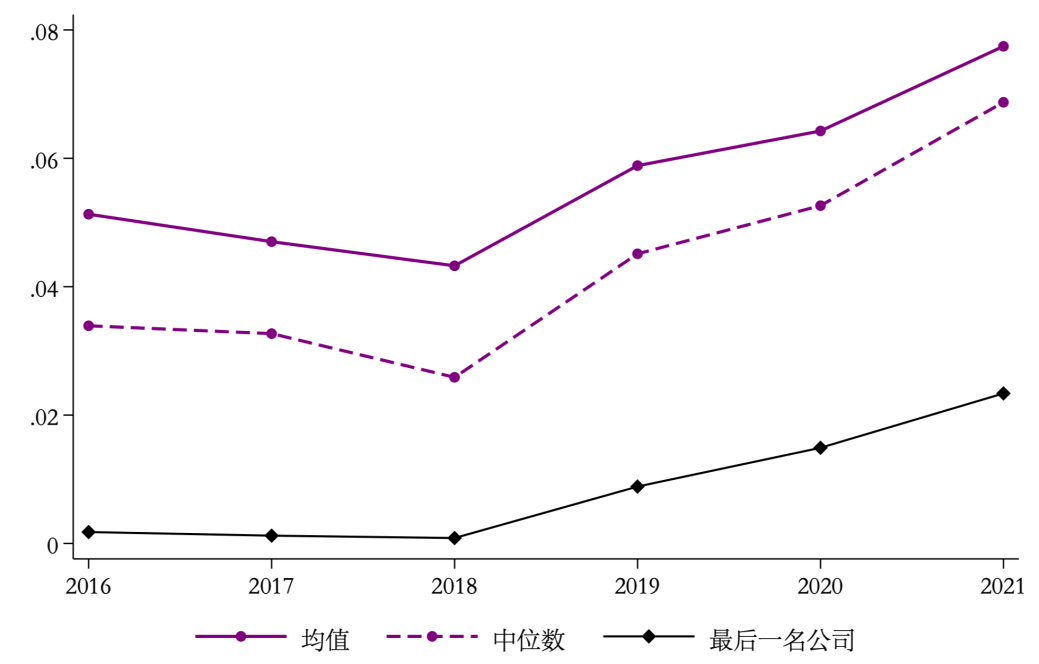

三大榜单入榜公司的自由现金流量、现金增加值和经济增加值创造力在持续提升中

虽然从数据来看,A股上市公司的自由现金流量创造力、现金增加值创造力和经济增加值创造力总体上还比较孱弱,但令人欣喜的是,FCF Top99、CVA Top50和EVA Top99榜单入榜公司的自由现金流量创造力、现金增加值创造力和经济增加值创造力在2016-2021年度间持续提升。即便面临新冠疫情冲击以及外部环境较大不确定性等挑战,这些公司的经营状况并未跌入低谷,反而稳步上升,可谓是真正具备较强抗风险能力的高质量发展的上市公司。

图1 FCF Top99公司的FCFOE趋势统计

图2 CVA Top50公司CVAOE趋势统计

图3 EVA Top99公司EVAOE趋势统计

没有微观企业的高质量发展,中国宏观经济的高质量发展就会面临成为空中楼阁的风险。研究这些榜单公司的高质量发展经验,厘清中国上市公司自由现金流量创造力、现金增加值创造力和经济增加值创造力的现状,将激励其他公司向榜单公司看齐学习、提升自身的综合竞争力。谢德仁研究团队也希望通过榜单的研究、编制与发布,敦促监管机构和企业利益相关方重视自由现金流量、现金增加值与经济增加值的创造,鼓励上市公司自愿披露乃至强制其披露自由现金流量、现金增加值与经济增加值创造力方面的相关信息,推动我国企业高质量发展,并最终助力中国防范化解系统性金融风险和经济的高质量发展。

谢德仁教授带领的研究团队包括林乐(首都经贸大学会计学院副教授,清华经管2014年博士毕业)、廖珂(武汉大学经济与管理学院特聘副研究员,清华经管2016年博士毕业)、刘劲松(四川大学商学院会计与金融系讲师,清华经管2022年博士毕业)、史学智(清华经管会计系2019级博士生)、朱子阳(清华经管会计系2020级博士生)。

最新动态

最新动态